こんにちは。ペリカン(@Pelican0825)です。千葉県で10年ほど大家業(不動産経営)をしています。

以前、弊ブログの記事「地震保険で保険金がおりたケース・おりなかったケース【体験談】」で、地震保険の申請した結果について公表しました。

その結果、一部損として認定された案件はあったものの大した保険金はもらえなかったエピソードでした。一部損だと地震保険契約額に対して、わずか5%しか保険金が支払われない悲しい現実があります。

ここで今後も地震保険を掛け続けるのか本当に正しい判断なのか?とちょっと疑問に感じていた部分もあり、この際しっかりと再検討する必要があるような気がしています。

ちなみに私は千葉県で賃貸業をしていますが、首都圏直下型地震は今後30年以内に70%の確率で起こると言われています。また南海トラフ地震は、30年以内の発生確率を70%〜80%としていたのを、2025年1月に80%に引き上げました。

震源地がどこになるかは分かりませんが、想定されているマグニチュード7クラスが首都圏エリアで起こってしまったら、千葉で10件以上保有している私の物件もけっして無傷ではいられないでしょう。

もちろん最終的に地震保険を掛けるのかどうかは、所有者の判断になります。ですが、真のリスクとは何なのか?ということは一度じっくり考えておくべきでしょう。

本記事がみなさんの地震保険との付き合い方を考えるきっかけになれば幸いです。

能登地震での被害状況について(築年数による違い)

直近だと、2024年の能登半島地震が一番記憶に残っています。ちなみに能登半島地震における建物被害については、国土交通省が公式の報告書を2024年11月に出しています。

それによると、1981年以前の旧耐震基準で造られた木造建築物は19.4%が倒壊。一方で、1981年の新耐震基準で2000年までに造られた建物の倒壊は5.4%にとどまっています。国は2000年にも耐震基準を見直していますが、2000年以降の倒壊は0.7%とさらに縮小しています。

2000年以降に建てられた建物の倒壊は1%未満というのは、かなりインパクトのある数字ですね!2000年以降の現行規定はかなり倒壊防止には有効と言えるのかもしれません。

なお1981年以前の建物は3408棟で、このうち39.3%が倒壊か大破の被害を受けています。これは被害を受けなかった12.5%を大きく上回っていますから、旧耐震基準の物件はかなり厳しいということがわかりますね。。。。(汗)

一方で、1981年~2000年の建物では26.5%は被害がありませんでしたが、残りの7割以上は倒壊しないまでも何らかの被害があったということです。最後に、2000年以降に建築された建物については、被害が無かった割合が65.5%に高まったということでした。

つまり、築年数ごとに地震保険の必要有無は大きく変わってくるということですね。

しかし、旧耐震基準(1981年以前の築古物件)については、地震保険が必須と言えるでしょう。この年代はけっこうな確率で、倒壊もしくは大きな被害を受けているからです。築古物件を多数持っている人は心しておきましょう。

1981年〜2000年までの新耐震基準では被害があったり無かったりなので、おそらく構造や地盤などが大きく影響しているものと思われますが倒壊は5.4%ということですから、一部損〜小半損くらいはこの年代も覚悟したほうがいいでしょう。

新築アパートに地震保険は必要なのか?を数字で考えてみる。

前置きが長くなりましたが、本記事のテーマは「新築アパートについて地震保険は必要なのか?」ですね。

ここは数字で考えなければいけませんが、私の結論としては、新築アパートについては地震保険は掛け損になる可能性がそれなりに高いと考えています。

どういうことなのか?直近で2025年に私が建築している新築アパートの保険料見積もりをもとに考えてみたいと思います。

以下のスペックの新築アパートです。

- 千葉県某市(内陸で海からは遠い)

- 購入価格:4000万(土地1300万、建物2500万、外構その他200万)

建物の建築費は2500万でしたが、オプション等で膨らんでいるので見積もり上のアパート本体価格は2100万だったので、火災保険は2100万で見積もりを取得し、地震保険は半額になるので1050万円での契約となります。

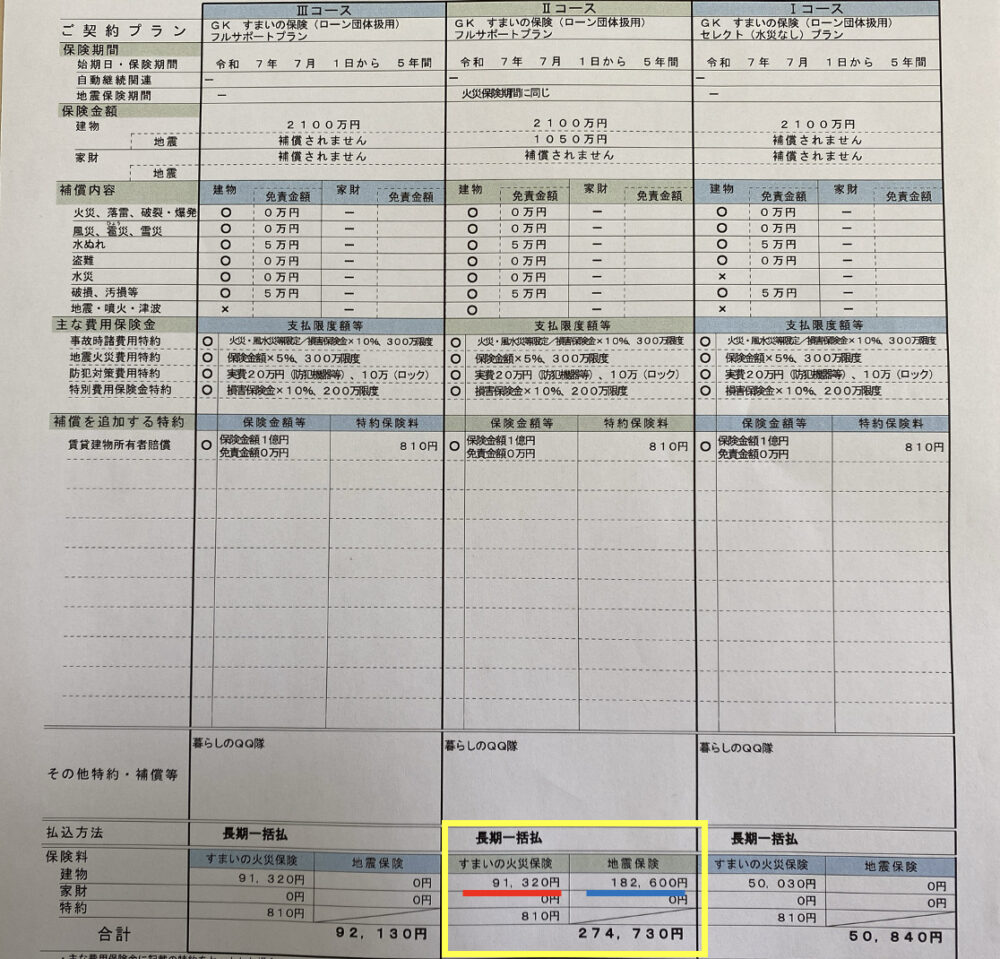

代理店からもらった火災保険・地震保険の見積もりは、以下のとおりです。

黄色枠のところを見ていただくと分かるように、火災保険料・地震保険料は以下の通りとなりました。ちなみに火災保険は2100万円、地震保険は1050万円で、5年間の保険料ということになります。

- 火災保険料 91,320円

- 地震保険料 182,600円

→合計:274,730円【5年間保険料】

火災保険は5年で9万円くらいなのに、地震保険は18万円ということで火災保険のなんと2倍もの金額になりました。ここで重要なのは、地震が起こったときのもらえる保険金ですね!

地震保険の場合は、「一部損」で契約額の5%ですから、1050万円×5%だと、ざっくり約52万円ほど保険金をいただくことができます。一部損だと基礎に亀裂が何本か入った程度でしょう。

5年毎に地震保険料が18万円かかると、たとえば10年後に大地震が起こるとその時点で36万円ほど地震保険料を支払っており、その結果一部損認定だと52万円戻って来るということですから、手元の利益?としては16万円くらいです。15年後に起こるとその時点で18万円×3回払っているので、54万円保険料を払っているので、52万円返ってきても赤字になります。

逆に、直近で5年後とかに大地震が起これば18万円払っている時点で、52万円返ってくるのでプラスにはなりますが、これくらいなら手元キャッシュで基礎のクラック程度なら補修すれば良い気もしますね。

つまり「一部損」であれば、地震保険を払うだけの価値はあまり見いだせないのではないかと思います。

長期的に地震が起こらないと、一部損だともらえる保険料より払った保険料のほうが大きくなるため、ほぼ掛け損に近いと言えるのではないでしょうか。

では「小半損」だとどうなるでしょうか。小半損だと契約額の30%になるので、1050万×30%で315万円もの保険金をもらうことができます。

問題は、どのくらい建物損傷があると「小半損」として認められるかですね!

小半損となる要件は、以下です。

建物の時価額の20%以上40%未満の損傷が出た場合にかぎり、小半損として認められます。

私のアパート(新築時価2100万円)の場合には、20%以上なので最低でも420万円以上の損傷を受けた際には、小半損として認められます。

ここで皆さん、ちょっと待てよと思いませんか?新築住宅って、現行の新しい建築基準で建てられているので、能登地震の結果を見ても大きな損傷を受けていません。約7割が無傷で、残りの3割は損傷を受けているという程度です。

そうすると総工費2100万円の新築アパートにおいて、400万円クラスの損傷ってどんなもの!?という話になってくると思います。

もちろん、地盤が緩い場所だったり、液状化が起こりそうな場所だと、壁に大きなヒビが入ったり、柱や建物全体が大きく傾くというケースは考えられます。修正工事に百万円単位のお金がロスする可能性はあるでしょう。

しかしながら、常識的な感覚で考えても、400万円くらいの損傷って、建物が大きく傾いてジャッキアップが必要になったり、主要構造の柱・壁・屋根あたりが大きく損傷してかなり大掛かりな工事をしないと掛からない金額ではないかと思っています。

では建物が大きく傾くというと、やはり地盤が弱い土地だとありえそうですね。液状化しやすいエリアだと、建物に大きく損傷を受けそうな気がしています。

逆に言えば、地盤がしっかりしていて液状化しなければ生活ができなくなるほど傾ことはないのではないかと思っています。

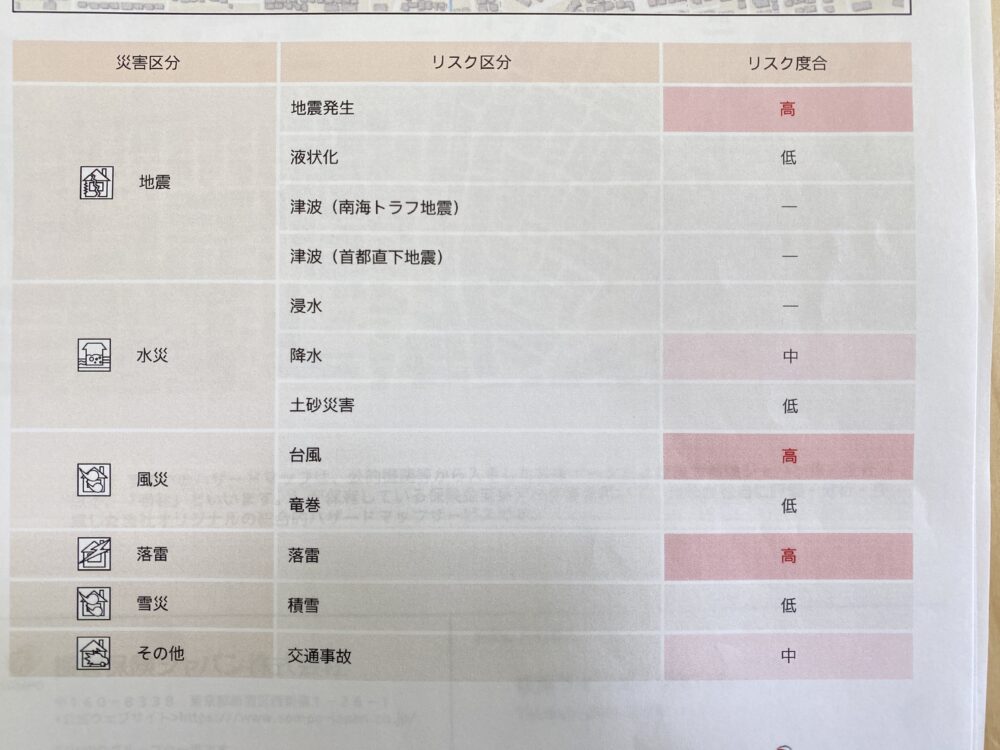

というわけで、私の新築アパートの地盤について火災保険代理店からもらったリスク表を見てみましょう。

液状化リスクが【低】となっているので、比較的地盤が良いようです。

ちなみに地盤の強さについては、住まいの安心研究所というサイトで、住所さえ打ち込めば見れますので、みなさんお持ちの物件や自宅住所など打ち込んで、地盤の強さをチェックしてみてくださいね。

念のため、私の新築アパートもこちらのサイトで調べてみました。その結果、、、、

やっぱり液状化の可能性は低いという結果でした。

地震のゆれも「ふつう」になっているので、他の地域と比較しても、けっして揺れが大きなりやすい場所というわけでもなさそうです。

まとめ:地震保険を付ける付けないは自己責任です。

もちろん地震保険を付けるか付けないかは最後は自己責任になります。

ですが、私は今回の新築アパートについては、一旦地震保険は付けないという判断をしました!

理由は、以下の4つですね。

- 地盤が悪くない場所なので液状化は起こりにくいこと。

- 一部損・小半損なら手元キャッシュで補修できること。

- 新築住宅なので大半損・全損の可能性はそこまで高くないこと。

- そもそもエリア・立地を分散して物件を保有していること。

もちろん、2016年にあった熊本地震では活断層の真上にあった家が大手ハウスメーカー製にもかかわらず、残念ながら全損になってしまったケースもあったので、新築住宅だから大半損・全損は絶対に無いとは言い切れません。

ですが私の考えでは、不動産賃貸業は「そもそもエリア・立地を分散して物件を保有している」というリスクヘッジもしているため、実際に大地震が起こっても、私の所有物件の中では損傷の出る物件と、あまり出ない物件とバラバラになるのではないかと予想しています。

そうすると、大地震のリスクってそもそも一体何なのでしょうか?真のリスクとは何なのでしょうか?これは私が思うに、借金が返済不能になるリスクだと考えています。

それについては大きな借金を抱えないこと、返済比率を上げすぎないこと、物件エリアを分散させて助かった物件からの家賃で耐え凌げる状態を作っておくこと。これらが最も大切ではないかと言うのが、現時点での私の中での結論となっています。

くわえて、よく言われるのが①津波が来ない場所に建物を建てる(持つこと)②耐震等級3の家を建てることなどがありますが、これはかなり有効ですね。

とくに「耐震等級3取得」については、これからマイホームで戸建てを建てるなら絶対的な基準の一つとしたいと思いますし、投資物件でも耐震等級3取得も、建物の損傷を最小にする施策として、とくに地盤があまり良くない場所は検討していかなければいけないと思います。

皆さんもぜひこれを機会に大地震のリスクや地震保険について、よくよく考えてみて頂ければと思います。本記事がそのキッカケになりましたら幸いです!

以下、関連記事です。

▼排水管の水漏れについての火災保険申請エピソードです。

▼おすすめの火災保険の掛け方について解説しています。