こんにちは。ペリカン(@Pelican0825)です。

4棟目の新築アパートの土地契約が完了しました。土地購入のエピソードについては、以前の記事「4棟目ガレージハウス用地を契約完了!新築アパート投資に必要な2つの要素」をご覧ください。

その後、すぐにメインバンクに融資打診しました。審査に1ヶ月ちょっと要したので若干ヒヤヒヤしましたが、無事に融資承認をいただくことができました!

というわけで今回は、4棟目新築アパートの収支予測と今後の投資方針について書いてみたいと思います。

4棟目新築アパートの収支予測

まだ確認申請前なので概算予測ですが、ざっと以下収支を見込んでおります。

4棟目のアパートの総工費・自己資金・利回り

- 土地+古家解体 1300万

- 建物 2400万

- 地盤改良・給排水ガス・外構等 300万

今回の新築4棟目もガレージハウスです。1LDKの長屋タイプになります。

ざっと総工費4000万に対して、融資は3000万、自己資金1000万です。家賃が年間343万円くらいを予想していますが、その場合の表面利回りが8.6%程度になります。

これまで新築アパートで利回り9%超えを目標としていましたが、初の8%台に突入しました。建築資材・住宅設備とも上がっていることも要因ですが、一番の課題は「土地が高過ぎる」ということなのです。

感覚的には坪20万〜30万円くらいだったエリアが、坪30万〜50万円でもバンバン取引されており、大きく指値していると買い負けてしまうのです。かと言って、田舎の坪10万台のエリアはあまり買いたくありません。

4棟目の土地も坪20万円くらいで買えれば割安なのですが、それだと買えないので坪25〜30万出して買っている感じでしょうか。すごい破格ということでもないですが、周辺はお店や総合病院もあり、大きな街道や高速ICも近いため、地方の中では”廃れにくいエリア”なのかなと思い、購入を決めました。

土地購入については、毎年3つも4つも買うわけではありません。1年に1つか2つ良い土地があればというイメージですので、許容できる範囲内なら、果敢に買い付けを入れていこうと思います。たとえ土地を1割高く買ったとしても、価格にしたら200万くらいと所詮はその程度ですので、のちのち振り返れば誤差の範囲になると楽観的に考えています。

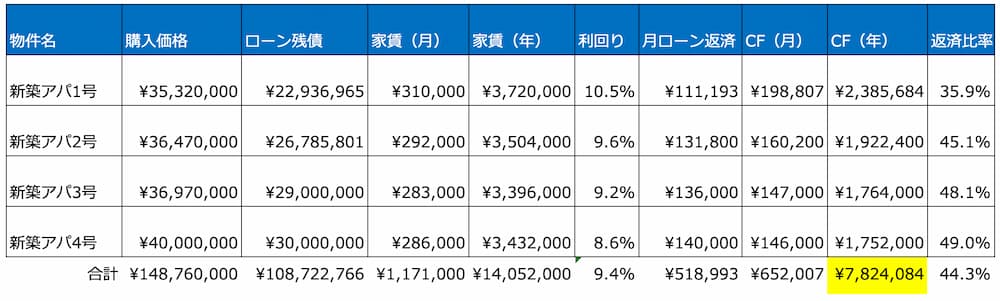

新築アパート全4棟の収支

これで土地買い付けが通り、融資も通ったので、4棟目建築の目処がたちました。

ちょっと気が早いですが、4棟目が完成すると以下の合計収支になります。

総工費で1億5000万弱で、家賃収入が1400万、税引前キャッシュフローが780万を予想しています。1棟あたりは規模が小さいですが、4棟ともなると少し規模感が出てきましたね。

ちなみにペリカンは法人からの役員報酬が月2万円しかもらっていないので、今期はもう少し増やしたいと思います(笑)

現状は個人の収入で食べて行けているので問題ないのですが、あまりに役員報酬が低すぎると金融機関ウケが良くないと思われます。まずはパートさん収入くらい、ゆくゆくは新卒社員レベルの給与は早期に引き上げていきたいですね。

新築アパートの今後の投資方針

新築アパートの投資方針については、微調整中です。というのも融資面での金融機関さんの意向に沿う形が望ましいことと、世の中や経済の流れもありますからね。

おもに次の2点について、今後の方針を触れてみたいと思います。

- 金融機関さんの融資意向が明確になってきた。

- 円安株高の流れが止まらない。

それぞれ補足します。

1.金融機関さんの融資意向が明確になってきた。

2024年時点のペリカン法人のメインバンクは、地場の信金さんということになります。担当者さんとも非常に良い関係で、新築3棟目を融資してもらった後から、支店長さんともお話しができるようになりました。

支店長さんからは、ペリカン法人に対してもっと貸し付けできるそうです。ですが、現在力を入れているガレージハウスは2世帯の収支計算となるので、審査部のほうで厳しいコメントや指摘をもらうことがあるとのこと。したがって、ガレージハウスについては、複数案件を同時に取り組むことが難しいので、年間1棟ずつにしてほしいそうです。

一方で、世帯数の多い共同住宅については、もっと積極的に融資したいと言われています。具体的には6〜10世帯など多世帯のアパートが良いそうなので、そろそろペリカンも木三共(木造3階建て共同住宅)や多世帯アパートにチャレンジすることになりそうです。

2.円安・株高の流れは止まらない

2024年のビッグニュースとしては、3月にマイナス金利解除が発表されたことですね。日銀がいよいよ金融政策を転換させる第一歩を踏み出したということになります。

ただし、今後も持続的に金融緩和をつづける意向を表明したことと、米国も利下げを見送りしたため、ふたたび円安・株高の流れになっています。実物不動産もこのままインフレが止まらなければ、むこう数年は大きく価格下落することはないでしょう。

日本は経済がすごい強いわけではないし、賃金もやっと少し上がり始めたばかり(大企業だけで中小企業は上がっていないとも言われていますが)、完全に米国の利下げ待ちになっている構図です。

資材価格高騰と職人不足で建築費も下がる要素はありませんから、おそらく不動産価格も当面は下がりません。むしろ利回りは変わらないか、もっと下がる可能性もあるのではないでしょうか。

今後も不動産価格が下落しにくいのであれば、新築アパートを金利1%台で建てて早めに返済していく方針は妥当性がある気がします。借金はリスクですが、早めに返してしまえばリスクは小さくなりますからね。私が新築にも法定耐用年数内の期間で融資を引いているのはそのためです。

ただし人口流出が多い田舎アパートは時間の経過とともに客付けが厳しくなると予想されるため、長期で持てません。売って良しだけでなく持って良しにするためには、高利回り田舎新築アパートではなく「中利回り好立地新築アパート」を目指すほうが、長期ホールドしやすいでしょう。

今回は、投資するうえで大切な「金融機関の意向とマーケット全体の流れ」について触れてみました。折に触れて、今後も戦略をブラッシュアップしながら投資を実践していきたいと思います。

以下、関連記事です。

▼新築アパートの出口戦略についての私見です。

▼滋賀銀行は築古OKの金融機関として有名で、関東エリアも積極融資しています。