こんにちは。ペリカン(@Pelican0825)です。

2024年、早くも上半期が終わってしまいましたね。みなさんの投資状況はいかがでしょうか?

ペリカンはというと、1月に群馬アパートを売却し、すべての物件が千葉県内のみになりました。これにより遠くても車で1時間〜1時間半圏内にすべての物件が集約されましたので、かなり対応が楽になったのは良かったです。

この数年は、築30年以上かつ今後土地としての再利用が見込めない物件については、積極的に売却してきました。今まで売ってきた物件は全5棟(築古アパート2棟・戸建て3棟)ほどあります。

増えた資金を2年前からは新築アパート投資に全ツッパしてきたわけです。

ざっくり新築4棟の総工費が1億4800万でそのうち融資で1.1億引いているので、3800万円+諸費用は新築アパートの自己資金として入れていますから、我ながらこの3年でよく資金捻出できたと思います。

今後は新築アパートの世帯数を増やしつつ、一番は入居率を高くキープすることが大切になってきますね。というわけで2024年の上半期が終わったところで、この半年間の入居率を公開しつつ、今後の展望を書いてみたいと思います。

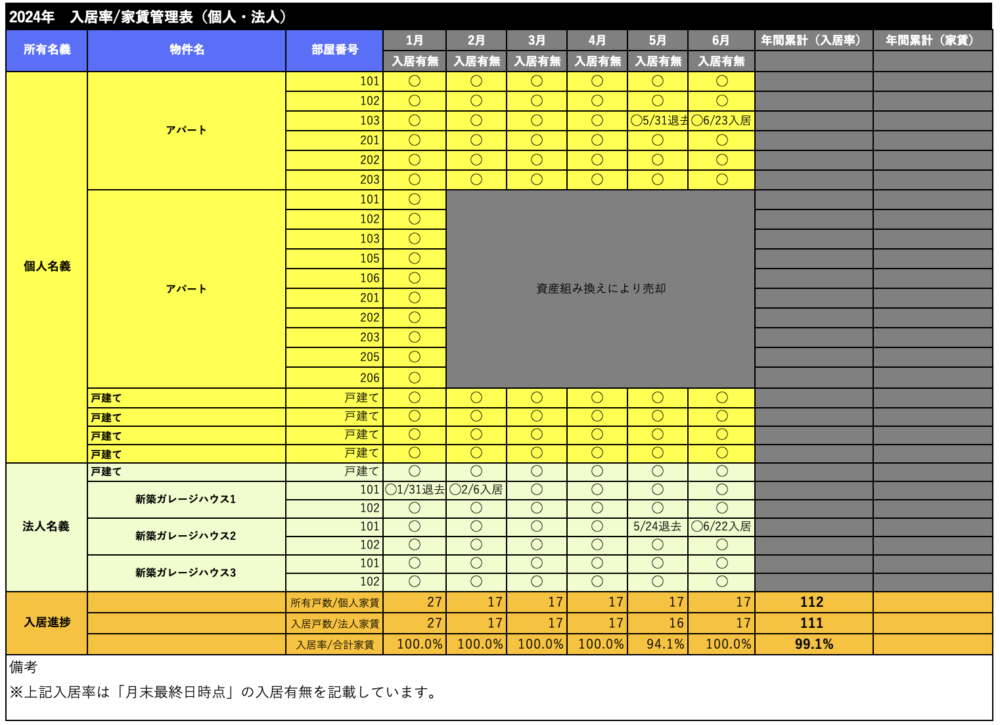

2024年上半期の入居率について

2024年ここまでの入居率は99.1%での着地となりました!目標は98%なので、クリアできました。

17世帯運営していて、今年の入退去は3部屋のみです。中古アパートで1部屋、新築アパートで2部屋退去が出ましたが、すべて1ヶ月以内に次の入居が決まりました。3部屋とも短期解約違約金に引っかかってしまいましたが、逆に違約金のおかげで入退去に伴う支出はゼロでした。

また戸建て5棟については、この半年間は退去ゼロ。すでに長い方は7年以上住んでくれていて、戸建ては本当に安定しています。戸建ては最初の2年間くらいポロポロと修繕が発生したりしますが、その後は落ち着くと本当に楽ですね。

私の戸建て投資の立地戦略については、以前の記事「戸建て投資で「好立地の物件」をおすすめする4つの理由」も参考にして下さいね。立地重視で物件選定することで、運営が容易になり将来的な活用も見込めます。

上記の稼働率表は、プロパー融資をしてもらった金融機関さんには半期に一回提出しています。とくに退去日と入居日がわかるようになっているので、これで空室が長引いていないことが分かりますし、所有物件の競争力が高いことの証明にもなっています。地銀・信金さんは保有物件の入居率が順調かどうか非常に気にしますので、こうやって報告するとかなり安心してくださいますね。

これから夏以降は空室が長引く可能性が高い時期ですので、油断しないようにしなければいけませんね!年間着地も98%以上を目指して、引き続き空室が出たらしっかり埋めて結果を出していきます♪

融資の持ち駒について

2024年上半期で実行した新規設備融資は、以下の2つです。

- 新築ガレージハウス4号の融資付け(3000万)

- 中古アパートの大規模修繕(150万弱)

まず新築アパートは総工費4000万弱に対して、3000万ほど融資を引きました。1棟目が2400万、2棟目が2700万、3棟目が2900万、4棟目が3000万とだんだん融資額を引き上げているので、次回はもう少し融資増額を相談して頭金を減らしていきたいと思います。毎回1000万入れるのは辛いものがありますからね(笑)

ただ私の場合には、新築でも期間20年〜22年と短期返済にして全体のリスクヘッジをしていることと、新築アパート特有の債務超過を避けるために、頭金はむしろ前向きに入れています。これで家賃下落競争や天災に巻き込まれても、ホールドできる&いつでも残債以上で売れる状態にしていますから、投資とはつくづく何を捨てて何を得るのか?ということに尽きますね。

そして「融資の持ち駒」の話です。新築4号は私のメインバンクのA信金さんで出していただきました。あと新規開拓のB信金さんには大規模修繕資金(150万弱)を出して頂いた際に、ガレージハウスの相談したところ、2世帯という規模がネックで取り扱いが難しいようでした。

ガレージハウスの場合には、融資における持ち駒が極端に少ないです。だいたい一見さんお断りか世帯数ネックで取り扱いが難しくなることが90%以上です。私の場合はA信金さんと、サブで新築2号を20年で支店決済してもらったC地銀さんに限定されますので、ガレージハウスについては来年以降もこの2行を攻めていくつもりです。

なおB信金さんは、4世帯以上のレジデンスだと新築を前向きにやりたいようなので、今はこの線で土地を探しているところです。おそらく駅チカ6世帯か田舎エリアの8〜10世帯の共同住宅になりそうですが、駅チカは土地が少ないし、田舎は駐車場台数がしっかり担保できる広さの土地を見つける難しさがありますね。

東京都心では利回り5〜6%の新築アパートが普通に売れているようですね。おそらくキャッシュフローも出ないでしょうから、数年所有して家賃が下がる前に売り抜けるイメージなのかもしれませんが、私は怖くてそのような投資はしません。

なお地方×新築をやっている身としては、利回りは最低8.5%以上を投資基準にしています。建築費が高くなっていて下がる気配が無いのは頭が痛い現状ですが、それでも私の新築4号も利回り8.5%以上は確保できそうです。

ただこれはガレージハウスで立地をしっかり選び内部の作り込みをしっかりやっているからで、通常の6世帯とか8世帯のレジデンスを作ると、おそらく地方エリアでも利回り8%に乗せるのがやっとでしょう。

通常のレジデンスで利回り9%以上を達成するためにはもう一段の工夫が必要になりますが、多くの投資家さんが立地をより田舎エリア(坪単価10万〜15万程度)にシフトするか、世帯数を12とか14とかにしてボリュームでコストダウンを図っているように見受けられます。

こういう田舎エリア×新築もお部屋の内装や設備を強化すれば、10年くらいは戦っていけるのかもしれませんね。

ただ、田舎新築で30年とかの融資期間を引くのは意見が分かれるところです。もちろんキャッシュフロー最優先で長期ローンを引くのは初期段階では有効だと思いますし、キャッシュフローが厚ければリスク対応もしやすいです。

しかし、ずっとこれで規模拡大してもけっきょく手元にあるのは”ローン元金がなかなか減っていかない田舎新築APのみ”になっていきますから、将来リスクは大きいままです。ですからある程度キャッシュフローが積み上がったら、その先はやはり田舎→都会へのシフトを進めていくのも大切な活動になりますね。

そこはやはり資産として残せる物件を増やすことが長期的な賃貸経営の安定になります。もちろん最初から都心新築をできれば一番良いのですが、属性だったり、自己資金だったり、お付き合いできる金融機関にハードルがありますので、徐々にエリアを都会へシフトしくということですね。

昔モノポリーっていうゲームが流行りましたが、あんな感じですね。いきなり最初から高い土地は購入できませんが、お金を貯めると徐々に高い土地を買えるようになり、いずれはそこにホテルを建てられるようになります。

いまはキャッシュフローが出にくい時代になっていますので、投資戦略における選択肢が良くも悪くも分散化している印象です。中古物件を相変わらず触っている人、土地から新築に力を入れている人、民泊をやり始めている人などさまざまです。

でも成功法則というのはいつもシンプルで、自分の目的に一番近いものを採用し、その分野をまずは極めていくことでしょう。千里の道も一歩からです。他人と比較せず、自分の得意とするものを一つ一つ積み上げていくことですね。

以下、関連記事です。

▼金利1%台でプロパー融資を引くための方法について解説しています。

▼本業のかたわら月10万円を戸建て投資で稼ぐ方法です。